こんにちは!

くずやんです。

育休取得時に給付金について色々調べた経緯から、独学で2級フィナンシャル・プランナー技能士の資格を取りました。本業はエンジニアですが、みんなに知ってほしいお金の情報を発信しています。

先日、もうすぐ子供が生まれる会社の同僚から、学資保険って入った方がいいのー?という相談がありました。私自身は、学資保険は全く不要だと思っているので、その理由をお伝えします。

学資保険は保険としても、投資としても中途半端な商品です。支出を下げ、資産運用を学んで実践していくことで、教育資金を貯めていきましょう!

学資保険とは?

みなさん、学資保険はご存知ですか?

子供の将来の学費を貯める保険だよね?

学資保険は子供の将来の教育資金を貯めるための保険です。

下記のような特徴があります。

- 月々保険金を積み立てることで、子供の大学入学時に保険金が受け取れる

- 親が死亡した場合、それ以降の積立は不要(保険金満額受け取り)

- 子供が怪我や病気をした際に補償を受けれる

子供ができたら学資保険とばかりに世間は保険を進める広告にあふれていますが、教育資金を貯める方法は学資保険がベストでしょうか?

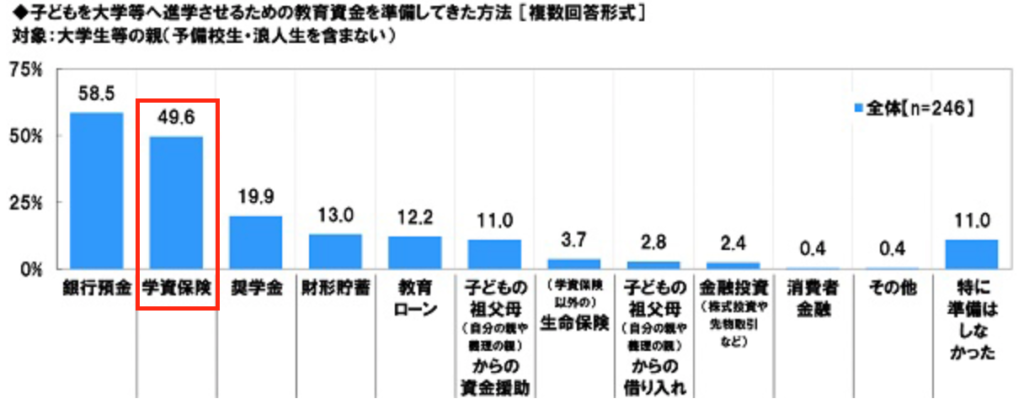

ソニー生命の調査では、約半数の親が教育資金を学資保険で準備していると回答しており、利率が低い今でも根強い人気があることがわかります。

先ほども述べましたが、私は学資保険は全く不要だと考えているので、その理由をお伝えしてきます。

学資保険が不要だと考える理由

①利回りが極端に低い

せっかく18年近くコツコツと保険料を払い続けるので、もちろん保険金は多い方が嬉しいですよね。どれぐらいの保険金が受け取れるのかみていきましょう。

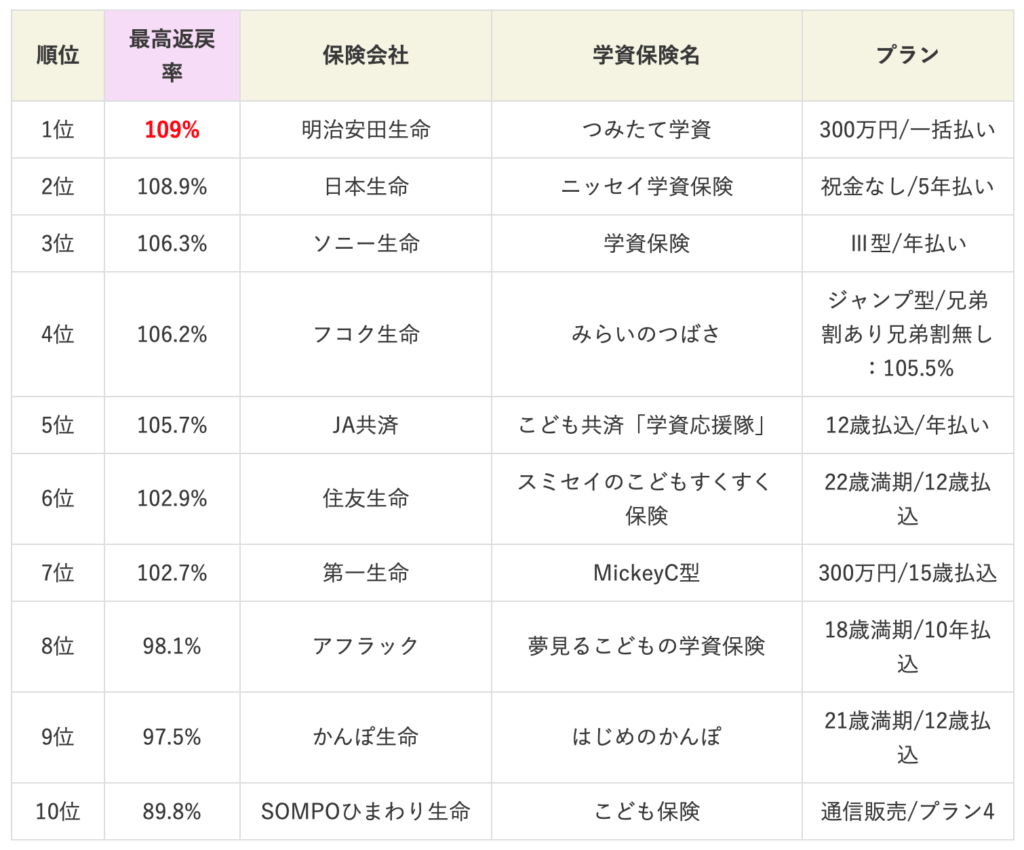

返戻金ランキング1位の明治安田生命のプランでは9%の利息が付くので、100万円を払い込んだ場合は、109万円の保険金を受け取ることができます。

一見するとそれなりの利率に感じますが、ここに落とし穴があります。

9%という利率は、18年での利率です。年利に換算すると0.5%になります。

銀行に預けておくよりはいいんじゃない?

銀行の金利は0.001%程度なので、それよりはマシじゃない?と思う方もいるかと思います。学資保険以外の商品の利率をみてみましょう。

預貯金

2020年5月現在の預貯金の利率は以下の通りです。

- 普通預金: 0.001%〜0.01%

- 定期預金: 0.002%〜0.02%

ほら、やっぱり低いじゃん。学資保険の方がマシじゃない?

資産運用

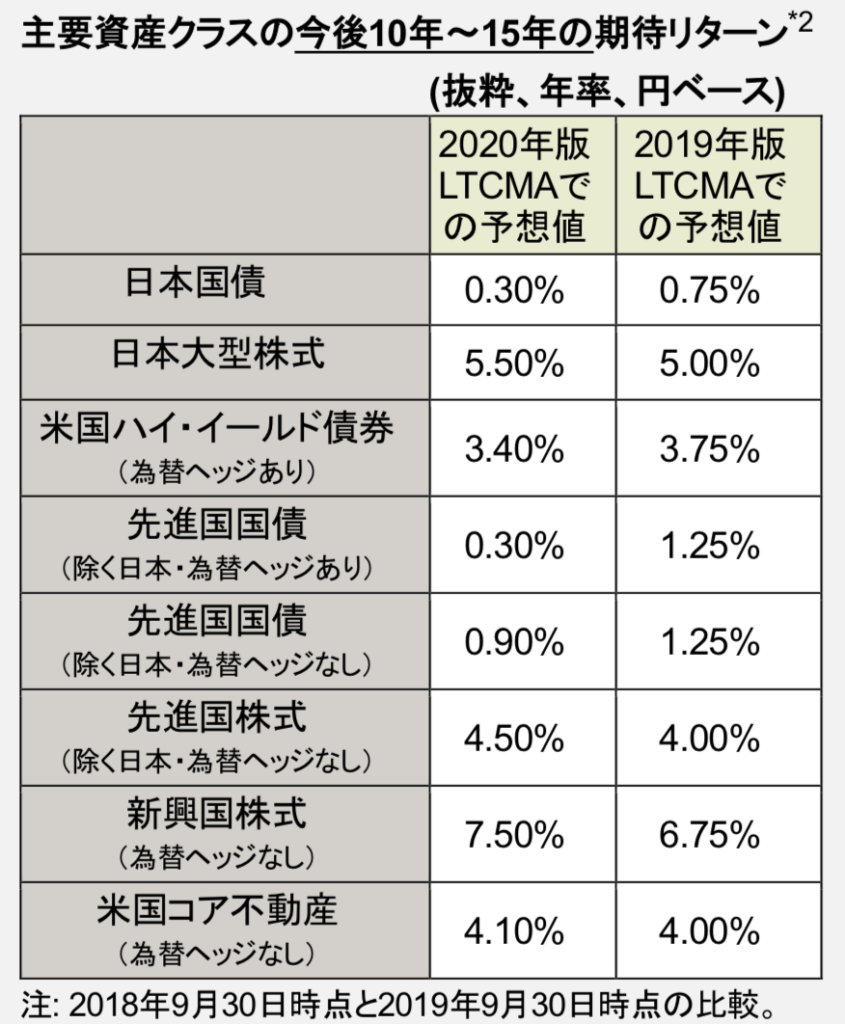

それでは次に自分で資産を運用した場合の利率を見てみましょう。

60資産の期待リターン超長期予想 -2020年版– を発表」より引用

例えば、年利4.5%の先進国株式を30万円買って、18年放置するだけで約66万円になります。(今回は細かい計算は省略します。)

ということは、66万-30万=33万円増えた ことになります。

先ほどの明治安田生命のつみたて学資の場合と比較してみましょう。

300万円払い込んで、18年後にもらえる保険料は300万×1.09%=327万円です。

300万円を18年間も資金拘束されてやっと327万-300万=27万円増えたことになります。

もちろん、投資にはリスクがあるので一概に比較はできませんが、こういうお金の増やし方があるんだ、ということは知っていて損はないと思います。

②途中解約時にほぼ元本割れする

子供のためにと学資保険を契約したものの、まとまったお金が必要になり解約する必要が出てくるかもしれません。

その際に受け取る解約返戻金は、払込保険金よりも少なくなります。

もちろん解約するつもりで契約する方はいないと思いますが、そういったリスクがあるとこは覚えておいてください。

③死亡時の保証が低い

学資保険では、親が亡くなった場合にその先の保険料の支払いが免除され、満期保険金は満額受け取れます。保険にもなるからと入っている方もいらしゃるかと思いますが、よくよく考えてみてください。

仮に契約後すぐに亡くなったとして、残りの保険料が免除となり、300万円程度もらえるだけです。これなら、死亡保険金300万円の掛け捨て生命保険に入っているのと一緒です。

300万円程度の掛け捨て生命保険なら、月々数百円の保険料で入ることができます。全然割りに合わないですよね。

投資(積立)と保険は分けて考えることが大切です。

FAQ

ここまで学資保険が不要な理由を説明してきましたが、いろいろな疑問が出ると思います。代表的なものに答えていきたいと思います。

①損はしないんじゃないの?

確かに18年間保険料を払い続ければ、マイナスになる可能性は低いかもしれません。これまで説明した中途解約時の元本割れ以外にも以下のリスクがあります。

- 保険会社倒産のリスク

保険会社倒産時は、払込保険料全額は保証されません - 金利上昇のリスク

銀行の金利が上昇して、学資保険の金利を上回ったとしても、学資保険の金利が上がることはありません。

こういったリスクを負ってまで、学資保険に入る必要があるか、考えることが必要ですね。

②強制的に貯められるからいいんじゃない?

強制的に貯めないと使ってしまうという方は、会社の財形貯蓄制度を利用してはいかがでしょうか。

元本も保証されますし、いつでも解約することができます。

③学資保険は保険会社の儲けが少ないいい保険じゃないの?

学資保険は、典型的な「ドアノック商品」と呼ばれています。

子供ができたら学資保険に入るのが親の務めという思い込みを利用して、保険に勧誘する窓口になっている商品です。

この契約をきっかけに、終身保険や年金保険など、もっと保険会社が儲かる商品の営業をかけてきます。

人間の心理的に、1つ契約してしまうと次は心理的なハードルがぐっと下がりますからね。

こういった側面も知っておいて損はないと思います。

まとめ

学資保険は保険としても、投資としても中途半端な商品です。

学資保険を契約する前に、他の方法で教育費を貯める方法がないか是非考えてみてください。

支出を下げ、資産運用を学んで実行していけば、自然と教育資金を貯めることができると思います。

完全に保険屋さんを敵に回した気もしますが、皆さんの参考になれば嬉しいです。

最後までお読みいただきありがとうございます。

ではまた!

コメント